一文了解亚洲欧洲vat政策

2023-12-16阅读次数:34320作者:成长妹

目前中国跨境出海企业需要注册亚洲欧洲vat主要有英国、法国、德国、西班牙、意大利、瑞典、波兰、日本等国家和地区,本文将通过主要分享欧洲和日本新加破越南增值税政策。

VAT全称是VALUE ADDED TAX,是欧盟国家普遍使用的售后增值税,在日本他叫做jct,在中国叫做增值税。本文主要为中国跨境出海企业分享欧洲和亚洲日本增值税。

欧洲vat增值税

1.VAT是啥?

VAT其实就是value add tax,和国内的增值税一个东西。只要货物有流转,比如进口、跨国运输、销售,都会产生VAT。欧洲有27个国家,尽管有一套统一的VAT框架,但各国的税率和细节规定都有些许差别。而且欧盟是一个统一关税区,货物可以自由地流通。这就出现了跨国业务到底应该用什么国家税率,在哪个国家交税的问题了。

2. 欧洲VAT怎么算?

VAT可以分为3类,import VAT(进口时交的增值税)、input VAT(欧洲本地采购产生的进项税)、output VAT(销项税)

import VAT= (货值+国际段运费+国际段保险+关税)*各国VAT税率

input VAT=采购金额*各国VAT税率

output VAT=不含税售价*各国VAT税率 或者 含税售价/(1+各国VAT税率)*各国VAT税率

Due VAT(要交的VAT)= output VAT-input VAT-import VAT

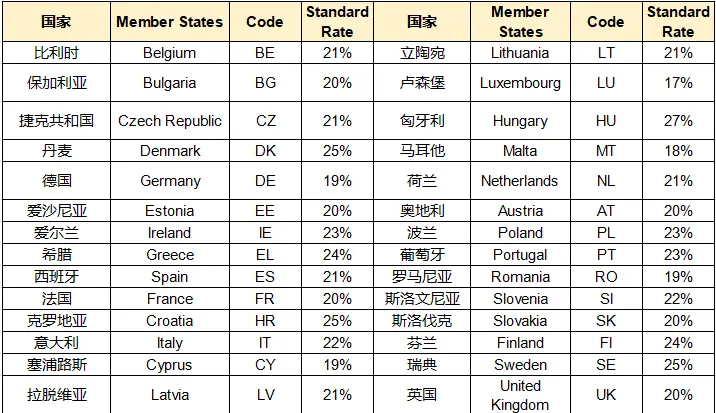

欧洲#各国VAT税率

3.VAT税号的那些事儿

和国内的纳税人识别号类似,欧洲27国,每一个国家都有自己的VAT税号,VAT税号需要通过向税局申请获得。

3.1什么情况需要申请VAT税号?

①仓库国必须申请VAT税号。

- 包括自己的海外仓和亚马逊的FBA仓。如果开通了亚马逊 pan-EU计划的卖家,在英国、法国、德国、意大利、西班牙、波兰、捷克这7国都要申请税号,因为亚马逊的FBA仓在这7个国家都有,亚马逊把我们货物存放在哪,我们就要在哪个国家申请VAT税号。

②进口国必须申请VAT税号。

- 进口时需要向海关提供VAT税号以及EORI号才能以自己名义进口清关。所以要注册进口国的VAT税号。

③德国、英国、法国的VAT税号必须有。

- 德国英国不上传VAT税号,亚马逊会自动封店。法国不上传VAT税号,海外自发货价值超过15欧的货物,客户是直接没有办法购买的。

④销售额超1万欧

- 如果一年在一个国家的销售额超过1W欧,则必须在这个国家申请VAT税号。(独立站就遵循这个原则)但是有例外情况(在电商平台销售):

例外1:

- 欧盟公司可以通过申请OSS税号代替,OSS可以申报整个欧盟的VAT。有了OSS税号,无论多少个国家销售额超过了1W欧的门槛,都无需再申请税号了。

例外2:

- 非欧盟公司,如果是通过电商平台进行销售,平台会直接代扣代缴VAT,这个时候也不需要申请VAT税号,但是有仓库的国家还是要有VAT税号的,为什么等会说。平台代扣代缴的意思是,比如设置不含税销售价格是100欧,客户端显示的是100*(1+客户所在国VAT税率)的价格,但是卖家只会受到100欧的回款,剩余部分亚马逊直接扣下来交给税局了,VAT不经过非欧盟公司。这是为了避免卖家收取了VAT却隐匿收入不交税。

3.2税号申请:

- 英国可以自己申请也可以委托税务代理申请,其余国家申请VAT税号一般会让代理帮忙申请。

所需资料:

- 一般需要准备公司营业执照、法人护照等信息、在电商平台比如亚马逊的开店记录,表明因开展业务而需要申请税号。有的国家,像西班牙,还需要将资料做海牙认证和本地宣誓翻译,申请市场就会更久一些。

耗时:

- 欧洲人都比较佛系和悠闲,不像中国节奏这么快。像法国,资料递交上去好几个月都没有动静也是很正常的事儿。所以大家要在欧洲开店要早做准备,提早申请VAT。

特别注意!

- 一定要申请欧盟认可的VAT税号,不要申请本地税号。如果是本地税号,在跨国交易的时候会无法使用,需要多交税。

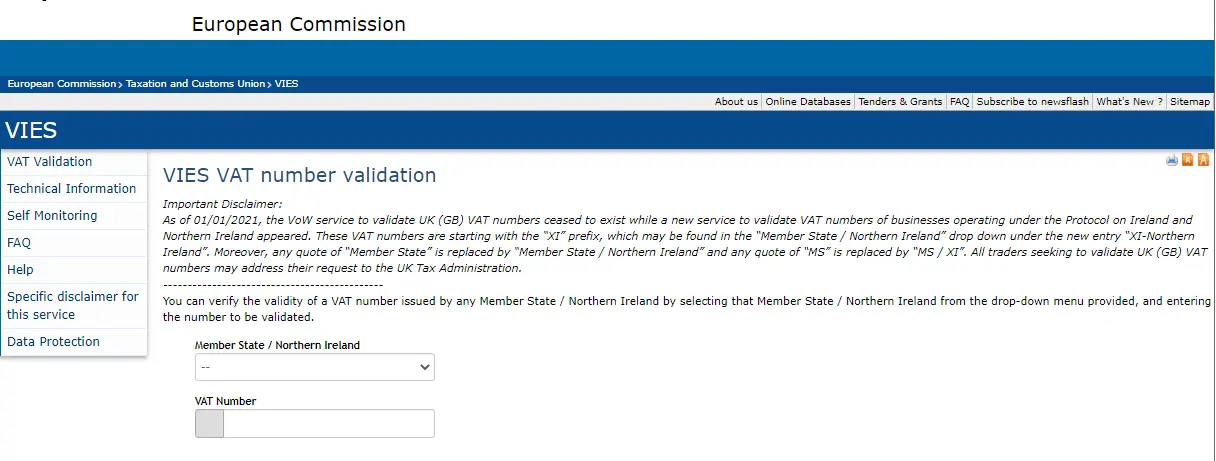

3.3税号验证

成功下号后,会拿到VAT证书,以后就要按照税局的期限按时申报纳税。

具体期限可能是月度、可能是季度,各国的申报期间如下图

- 拿到税号后,记得去欧盟的VIES系统验证税号的有效性,如果显示有效,那么恭喜你,税号在欧盟内都被认可了。这个时候就可以到亚马逊后台上传税号了。如果显示税号无效,则证明税号是有问题的,这个时候就算在亚马逊后台上传税号,也会被拒绝。

验证地址:VIES VAT number validation

4. 欧洲VAT的特殊规定

家的VAT合法合规(VAT补缴完成/罚金缴纳完成/vat注册完成),否则资金将会一直被冻结,账号也被限制。

扫一扫了解更多 欧洲vat内容

中国企业出海亚洲vat——日本

1.什么是日本JCT?

日本消费税(Japanese consumption tax,JCT),是消费者在购买商品时缴纳的一个税种。它不会因为商品亏本/盈利都需要征收,也叫做流转税,可以理解为日本版VAT。

对于企业买家购买而言,买家可通过卖家提供的JCT发票,从应缴纳给税务局的税款中抵扣JCT发票的JCT进项金额。

图源amazonaws.com

2.什么是合规发票留存制度?

合规发票留存制度是指支持多种税率的消费税的“购置税抵免新方式”。

根据日本国税厅新政,发票系统将于2023年10月1日(令和 5年)推出。在该制度下,经营者获得“消费税抵免”的条件是:

(1)发票。(发票、包含特定项目的发票等形式)

(2)账簿,需要保存两份。

图源日本国税厅

那对于卖家和买家而言有何影响呢?

对于卖家而言,只有“合格的开票人”才能开具发票,要成为该“合格的开票人”,必须向税务局提出申请并进行注册JCT,并且由于只能由应税企业进行注册,因此免税企业不能成为合格的开票企业(即不能开票)。

对于买家而言,需要提供带有卖家JCT注册号的合规发票才能进行JCT进项抵扣。

3.哪些卖家需要注册JCT税号?

符合以下任一条件,将有义务注册JCT,并按规定缴税:

1. 卖家在基准期内的应税销售额超过 1,000 万日元。

2. 卖家在基准期内的应税销售额不超过 1,000 万日元,但在上一个基准年上半年的应税销售额超过1,000 万日元。

3. 公司注册资本金在1,000 万日元以上(含1000万),不管销售额是多少都需要注册JCT。

注:基准期是指纳税期限前的两个基准年。

基准年的起始月取决于您的公司类型:

− 独资企业:您的基准年是从 1 月到 12 月。

− 公司:您的基准年的起始月取决于您的公司。

对于日本公司,您的基准年通常是是 4 月至次年 3 月。

对于中国公司,您的基准年通常是 1 月至 12 月。

卖家如何进行注册申报?

成长小妹了解到,自2021年10月起,日本国税厅已开始受理JCT注册号申请,分为两种方式:

1. 自行进行注册申报

符合条件的卖家可准备好以下资料,进入日本国税厅官方网站进行JCT税号注册:

① 公司营业执照 (三证合一) 扫描件;

② 公司法人护照扫描件;

③ 法人签名的POA ;

④ 申请表;

⑤ 公司年度销售数据;

⑥ 申报过程中需要的其他相关资料等。

2. 通过服务商进行注册

卖家也可在亚马逊后台中,咨询亚马逊服务提供商网络(SPN)中的第三方税务服务商进行JCT注册号申请。

注册时效:约2-3个月,需提前准备。

申报周期:年报。

申报截止日期:应税期结束的次日起2个月内。

成长小妹建议,如果想在2023年10月1日之前获得日本消费税登记号,通常应该在2023年3月31日之前提交申请,越早布局越好。

6.日本消费税税率

日本消费税包括国税和地税,一般情况为标准10%, 低税率8%,但是低税率只是适用于食物,饮品,报纸等产品。

标准税率为10%

消费税率7.8%,地方消费税率2.2%。

减税率为8%

消费税率6.24%,地方消费税率1.76%。

7.不注册将受到什么影响?

日本站即将生效的JCT注册号,从注册条件来看,该政策并不是强制性的。对卖家来说最直接的影响是:

没有JCT注册号,卖家将无法给买家开具合规发票,买家在无法申请税务抵扣的情况下,将不再购买您的产品,最直接的影响就是导致销量下滑。

成长小妹建议,想要在日本市场大展身手、有长远计划的卖家在2023年10月1日前注册好JCT注册号,符合条件的跨境卖家务必重视起来!

从以上政策可以窥见,跨境合规已经全面铺开,卖家们要想在亚马逊平台做好运营,合规运营是最安全的方法。

对于新实行的日本消费税,有任何疑问或者需要办理的业务,都可以咨询成长小妹。

扫一扫了解更多 日本JCT内容

中国企业出海亚洲vat——越南

谁必须缴纳增值税?

根据第219/2013/TT-BTC号通知第3条,增值税纳税人是 在越南生产、销售应缴纳增值税的商品和服务的个人,不论其行业、形式、经营组织(以下简称经营场所)和从国外进口货物或购买服务的组织或个人,应缴纳增值税(以下简称进口商),包括:

1、根据《公司法》、《国有企业法》(现为《公司法》、《合作社法》和其他专门商业法)设立和登记商业的组织。

2、政治组织、社会政治组织、社会组织、社会专业组织、人民武装单位、事业组织和其他组织的经济组织。

3、根据《越南外国投资法》(现为《投资法》)从事商业合作的外商投资企业;在越南开展业务但未在越南设立法人实体的外国组织和个人。

4、个人、家庭、独立企业团体和其他从事生产、经营和进动的对象。

5、在越南生产经营的组织和个人购买没有越南常设机构的外国组织的服务(包括购买与货物有关的服务),在国外作为非越南居民的个人,购买服务的组织和个人是纳税人,除非没有申报,计算增值税的支付。

6、根据工业区、出口加工区和经济区法,在越南设立出口加工企业分支机构,从事货物买卖和与货物直接有关的活动。

增值税税率

2022年降低2%的增值税税率,适用于适用10%增值税税率(8%)的商品和服务,但以下一些商品和服务除外:

1、电信、信息技术;

2、金融、银行、证券、保险、房地产业务;

3、金属,预制金属产品;

4、采矿产品(不包括煤炭开采)、焦炭、精炼石油、化工产品、商品和服务应缴纳消费税。

5、允许计算成本,除非确定企业支持和赞助支出应缴纳的企业所得税收入,并组织 2022 年越南 COVID-19 疫情防控活动。

扫一扫了解更多 越南vat更多内容

中国企业出海亚洲vat——新加坡

商品和服务税(GST),又称增值税(VAT),是对进口商品征收的消费税(由新加坡海关征收),并对新加坡境内提供的几乎所有商品和服务征收。目前,商品及服务税的税率为7%,但预计未来几年将升至9%。

尽管如此,仍有一些商品和服务是不需要缴纳消费税的,具体如下:

商品

1.零税率供应品

- 出口货物

2.豁免供应品

- 住宅物业买卖及出租

- 投资贵金属的进口和本地供应

3.消费税范围之外的供应

- 将货物从海外销售到另一个海外目的地

- 私人交易

- 在自由贸易区和零 GST 仓库内销售货物

服务

1.零税率供应品

- 国际服务(根据 GST 法案第 21(3) 条)

2.豁免供应品

- GST 法案第四附表中的金融服务

- 数字支付令牌

3.消费税范围之外的供应

- 将货物从海外销售到另一个海外目的地

- 私人交易

- 在自由贸易区和零 GST 仓库内销售货物

GST 要求

有两种情况:

如果企业在一个公历年度的最后12个月的应税营业额超过100万美元,或在未来的任何时候,公司预计其未来12个月的收入将超过100万美元,则必须注册商品及服务税。

如应税营业额不超过100万元,商户可自愿登记参加商品及服务税。

扫一扫了解更多 澳大利亚GST更多内容

- 标签:

最新资讯

- 欧洲站代扣代缴增值税后卖家仍可能需要税务申报或缴费

- DHL到欧洲国家都要IOSS、VAT税号和EORI号吗?

- 日本商标注册流程是什么?如何办理?

- 干货!如何查询香港公司的注册信息?

- 香港公司为什么要挂水牌?原因是什么?

- 香港公司如何做账报税 流程是什么?未按时报税要承担哪些法律后果

- 亚马逊发文提醒:listing要这样写,才能远离商标侵权风险

- 重磅新闻!11月1日正式实施,阿里国际站屏蔽EPR不合规的商品

- 拓展海外市场 新产业(300832.SZ)拟共同出资设立菲律宾子公司

- 注册印度尼西亚公司的流程

- VAT是什么?怎么注册?怎么缴税?怎么计算?

- 美国不同公司注册取名规则

- 美国商标对于跨境电商卖家意义何在?

- 英国解封后,eBay预测这些产品的销量预计将大幅上升

- 亚马逊站点几乎遍布全球!新增这85个国家!

- 亚马逊欧洲站:自配送卖家为时尚品类报价时需包含免费退货信息

- 在美国注册公司多少钱?

- 每周精选:340亿美元关税正式生效!亚马逊Prime Day日期公布!

- 亚马逊发票政策及对应策略_亚马逊增值税计算服务5大优势-跨境知道

- 亚马逊会员日秒杀活动申报指南及注意事项